資本性借入金に該当する事案がありました

経営事項審査(経審)を受ける建設業者さんに、借入金が資本性借入金 に該当しないか金融機関に確認していただくようお願いしたところ、資本性借入金に該当することが判りました。

今回は日本政策金融公庫からの借入金がそれに該当しました。

経営状況分析機関からの情報でも日本政策金融公庫からの借入で資本性借入金に該当するものが他でも発生しているようです。

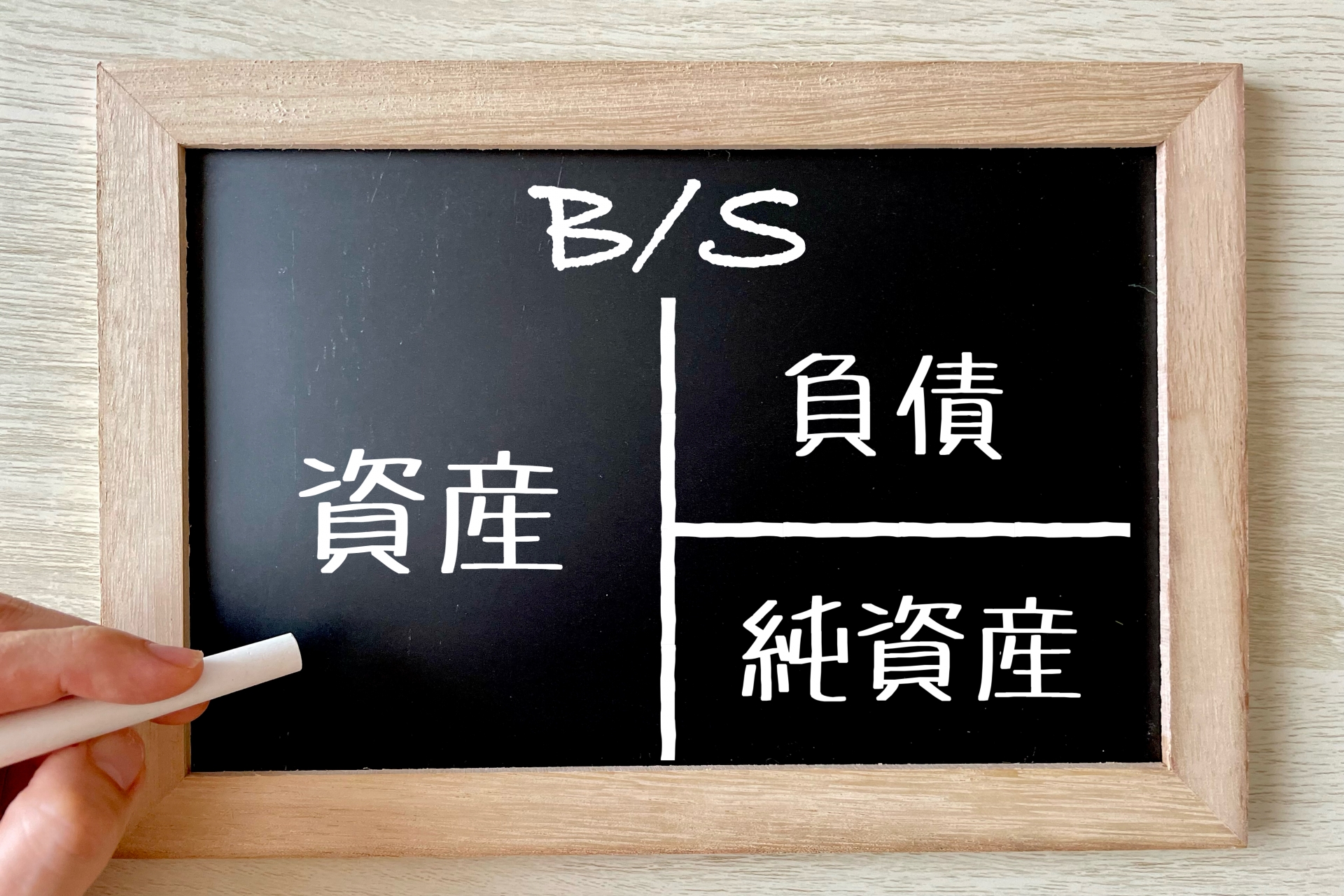

資本性借入金は貸借対照表の負債に計上されているものの、要件を充たせば資本に組み入れることが可能となるものです。

数字として具体的に例示すると、3,000万円の借入があり、その時に純資産が▲2,000万円(債務超過)だった場合、その借入金の全てが資本性借入金と認められれば、純資産は+1,000万円とみなされることになります。

純資産が債務超過の▲2,000万円から+1,000万円になるわけですからY点に影響がないわけがありません。

借入金がある場合は、決算が完了したら経営状況分析の準備として、早めに金融機関に確認していただくことをお勧めします。

また、金融機関から資本性借入金と認められた場合は、税理士さんなどに証明書を発行してもらう必要があります。

その証明書の様式はコレです。

今後借入れをする場合は、選択の余地があれば資本性借入金に該当するものにしておくことも重要になりそうです。

三重県伊勢市の建設業許可関連が得意なアシストブレイン行政書士事務所